El índice S&P 500 ha alcanzado nuevos máximos, liderado por un puñado de grandes valores tecnológicos impulsados por el revuelo de la inteligencia artificial (IA). Pero eso no significa que todo el mercado de renta variable estadounidense esté caro, afirma John Bailer, subdirector de renta variable y gestor de carteras de renta variable estadounidense de Newton, que ve oportunidades en sectores como el energético y el financiero.

El 25 de enero de 2024, el S&P 500 registró su quinto cierre récord consecutivo2. La relación precio/beneficio (PER) del quintil más caro del índice se sitúa en torno a 40x3. Pero, según Bailer, las oportunidades en el mercado de renta variable estadounidense existen para quienes estén dispuestos a mirar fuera del principal índice de la región.

"Es un momento único en el que hay siete valores que son los Siete Magníficos", afirma Bailer. "Son grandes empresas, pero creo que los índices de EE. UU. están muy expuestos a ellas. Nosotros aportamos cierta diversificación al índice y a esos Siete Magníficos".

Valoraciones

Si echamos la vista atrás a la última década o más, Bailer señala que la inversión en crecimiento floreció gracias a una combinación de tipos de interés bajos, inflación baja y flexibilización cuantitativa (QE) de los bancos centrales. Pero cree que en el entorno actual de tipos más altos e inflación, las acciones estadounidenses de valor parecen baratas, tan baratas como la burbuja tecnológica de finales de los 90 y principios de los 2000.

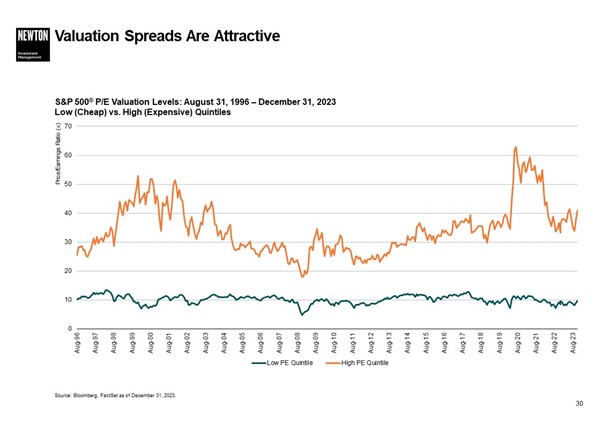

Bailer señala la gran diferencia entre los quintiles de valores más caros y más baratos del S&P 500 (según los niveles de valoración PER). El quintil más barato parece barato históricamente en relación con el quintil más caro, afirma.

Pero este grupo también parece barato en relación con su propia historia, añade, con un PER de aproximadamente 9,5 veces frente a una media histórica de unas 10 veces4 (véase el gráfico siguiente).