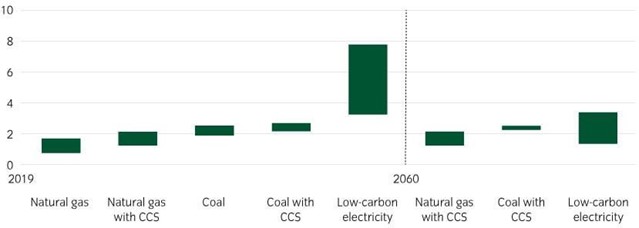

Otros dos factores determinarán si la producción de hidrógeno verde es más económica que la de hidrógeno a partir de combustibles fósiles: el coste de las energías renovables y la tarificación del carbono.

En el caso de las energías renovables, se prevé que los costes unitarios de la generación renovable disminuyan, lo que a su vez llevaría a que el coste del hidrógeno verde se reduzca en torno al 30% antes del 2030, según un análisis de la AIE12. En particular, la disminución de estos costes ha superado las previsiones históricas.

En cuanto a la tarificación del carbono, el precio del régimen de comercio de derechos de emisión de la UE ha alcanzado recientemente máximos históricos de más de 100 euros por tonelada métrica de CO2, debido al endurecimiento de la normativa y de los mercados del carbono. Si estos precios se mantienen, muchos más proyectos de hidrógeno verde podrían ser viables económicamente.

Los análisis han indicado que el precio del carbono debe situarse en torno a los 100 euros por tonelada métrica de CO2 antes del 2030 para que el hidrógeno renovable más barato sea competitivo con el producido a partir de combustibles fósiles, pero es posible que el precio deba alcanzar los 300 euros por tonelada métrica de CO2 para que el coste de todo el hidrógeno renovable alcance el punto de equilibrio con la producción de hidrógeno a partir de combustibles fósiles. Además, los costes del gas natural seguirían siendo más baratos que los de cualquier tipo de hidrógeno si los precios del carbono no superan los 100 euros por tonelada métrica de CO2.

Sin embargo, fuera de la UE los precios del carbono son inexistentes o demasiado bajos para incentivar este cambio, por lo que será necesario un apoyo continuado de los gobiernos para reducir los costes de producción y mejorar la viabilidad económica de los proyectos de hidrógeno. China se ha fijado recientemente el objetivo de producir entre 100.000 y 200.000 toneladas anuales de hidrógeno verde de aquí a 2025, lo que de cumplirse plenamente, podría contribuir a inclinar la economía mundial y la viabilidad de esta fuente de energía13.

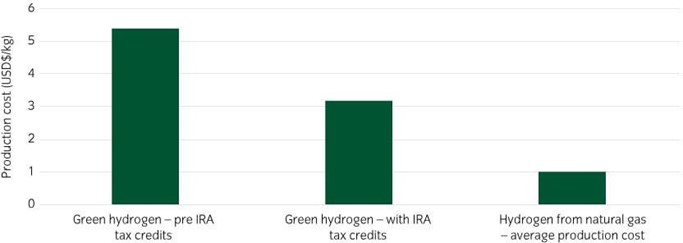

No obstante, es probable que algunos aspectos de los costes del hidrógeno verde (sobre todo el transporte y el almacenamiento) sigan siendo obstinadamente elevados.

El coste relativo de los proyectos de hidrógeno verde plantea, por tanto, dudas sobre la viabilidad económica del hidrógeno verde como solución tecnológica para la aplicación de políticas de cero emisiones cuando existen alternativas plausibles, como las bombas de calor domésticas.

Sin embargo, la crisis energética reciente ha puesto de relieve las concesiones que los gobiernos están dispuestos a hacer (al menos temporalmente) entre la seguridad energética, la asequibilidad y la sostenibilidad, lo que significa que el mayor coste relativo de la producción de hidrógeno verde no debe, por sí solo, disuadir a los gobiernos de invertir en él.

Oportunidad emergente

Para los inversores, los mecanismos de apoyo a los precios del hidrógeno verde anunciados hasta la fecha están muy concentrados en la fase inicial, con una disminución del apoyo hacia 2030, impulsados por la intención de apoyar el desarrollo de mercados competitivos.

Esto apunta a oportunidades crecientes en el mercado de bonos verdes (centrado inicialmente en el sector de la energía y los servicios públicos, pero que con el tiempo es probable que se amplíe a sectores industriales difíciles de abandonar) y en la financiación de la transición.

El diseño de mecanismos de apoyo, como garantías estatales y subvenciones, para reducir los riesgos asociados a la inversión en esta tecnología relativamente nueva, podría ayudar a reducir la prima de riesgo para el hidrógeno verde y abrir oportunidades para los inversores centrados en el impacto.

El aumento de la inflación, los tipos de interés y las repercusiones de nuestra transición energética hacia las energías renovables han de tenerse en cuenta para hacer frente al cambio climático.