Los bonos de high yield pueden constituir un componente importante de una cartera, proporcionando diversificación y mejores rendimientos en comparación con deuda pública básica y bonos corporativos con grado de inversión.

Las características actuales del mercado son atractivas (mayor cobertura de intereses, menor apalancamiento, menos vencimientos en los próximos años), lo que lleva a la posibilidad de mayores rendimientos ajustados al riesgo; y proporcionan acceso a sectores y emisores no disponibles en el universo de grado de inversión, mejorando la diversificación.

Oportunidades en el high yield

Los bonos de high yield, también conocidos como bonos con grado de subinversión, son un tipo de deuda corporativa con calificación crediticia inferior a BBB-.

Las razones habituales por las que los inversores pueden haber evitado históricamente esta clase de activos son el mayor riesgo de incumplimiento y el aumento de la volatilidad, la escasa liquidez, los costes de negociación más elevados y la falta de conocimientos especializados.

Destacamos tres estrategias para acceder a esta clase de activos y cómo se pueden mitigar algunos de los problemas mencionados para los inversores, permitiéndoles incorporar este tipo de bonos a sus carteras para mejorar los resultados.

Estrategia 1: Centrarse en bonos de high yield a corto plazo

Una alternativa para minimizar el riesgo de incumplimiento de los bonos de high yield es dirigirse a activos que solo tengan un plazo corto hasta el vencimiento.

Al asignar una calificación crediticia, las agencias de calificación asignan una calificación para toda la curva del emisor, independientemente del vencimiento. Esto significa a menudo que la calificación crediticia exagera la probabilidad de incumplimiento de los bonos a corto plazo.

Además, es mucho más fácil prever los flujos de tesorería previstos y las necesidades de liquidez de un emisor a corto plazo, por lo que el analista puede estar más seguro de que un emisor podrá financiar el reembolso al vencimiento del bono o amortizar la deuda según lo previsto en la primera fecha de amortización.

En algunos casos, los bonos subordinados pueden vencer antes que la deuda a largo plazo de mayor calificación, lo que significa que se benefician de la antigüedad temporal.

Siempre que las perspectivas del emisor parezcan aceptables, la cartera puede esperar mantener los bonos hasta su vencimiento (o fecha de amortización anterior) y, por tanto, no necesita incurrir en un alto grado de rotación, lo que contribuye a mitigar la menor liquidez de este mercado.

Un enfoque crediticio sólido, centrado en la identificación de bonos que cumplan los requisitos anteriores, puede ayudar a mitigar las pérdidas derivadas de los incumplimientos. Por ejemplo, un planteamiento de este tipo podría reflejar que:

- Las empresas de telecomunicaciones suelen tener flujos de caja constantes, ya que los consumidores son reacios a renunciar a sus teléfonos móviles incluso durante una recesión;

- las empresas de embalajes pueden beneficiarse durante las recesiones, ya que aprovechan la demanda no discrecional; y

- algunas empresas acumulan efectivo mucho antes de los vencimientos de la deuda, lo que reduce el riesgo de incumplimiento de los bonos a más corto plazo.

Estrategia 2: Centrarse en los ángeles caídos

Los fallen angels o "ángeles caídos" son un subconjunto del universo de bonos de high yield, formado por bonos que han sido rebajados recientemente de la categoría de grado de inversión a la de high yield.

Los ángeles caídos suelen ser grandes multinacionales con grandes estructuras de capital, mientras que las empresas tradicionales de high yield suelen ser negocios más pequeños con menos acceso a los mercados de capitales. Por ejemplo, entre los grandes ángeles caídos que figuran actualmente en el índice figuran algunas empresas muy conocidas de los sectores de fabricación de automóviles, líneas aéreas y telecomunicaciones.

Al rebajar la calificación, muchas de estas empresas se ven incentivadas a reparar sus fundamentos para recuperar el acceso a capital más barato. Por ello, basándonos en la intuición y en la experiencia, creemos que los ángeles caídos tienen un gran potencial de aumentar su calificación y convertirse de nuevo en emisores con grado de inversión, lo que solemos llamar "estrellas ascendentes".

Los ángeles caídos han superado históricamente a otros bonos de high yield en una recuperación económica, y han caído menos en un mercado negativo para el crédito3. Este fenómeno puede estar relacionado con una reacción exagerada del mercado y una ampliación desproporcionada de los diferenciales cuando se rebaja la calificación de un bono, impulsada por las ventas forzosas de cuentas pasivas centradas en el grado de inversión.

Históricamente, en general las estrellas ascendentes tienen casi el doble de probabilidades de haber sido ángeles caídos que los componentes del mercado de high yield.4

Por tanto, los ángeles caídos pueden proporcionar a las aseguradoras exposición al sector de high yield, pero con calificaciones crediticias más elevadas (principalmente BB), conllevan menos riesgos que el mercado general de high yield y ofrecen un mayor potencial alcista.

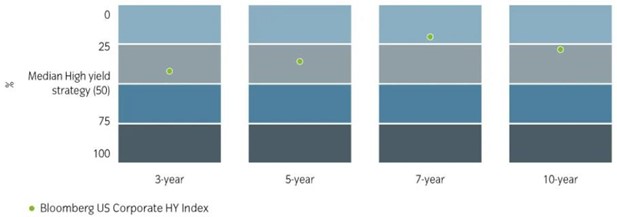

Estrategia 3: Gestión de la liquidez en el mercado de high yield

Uno de los obstáculos a la inversión en high yield para algunas aseguradoras es la escasa liquidez de esta clase de activos, con diferenciales de oferta y demanda que suelen oscilar entre 60 y 80 puntos básicos. Esto ha dado lugar a que muchas estrategias activas y pasivas hayan obtenido resultados inferiores a los del índice a medio y largo plazo (véase el gráfico siguiente para una comparación del high yield estadounidense).