Fonte: Bloomberg, Factset al 31 dicembre 2023

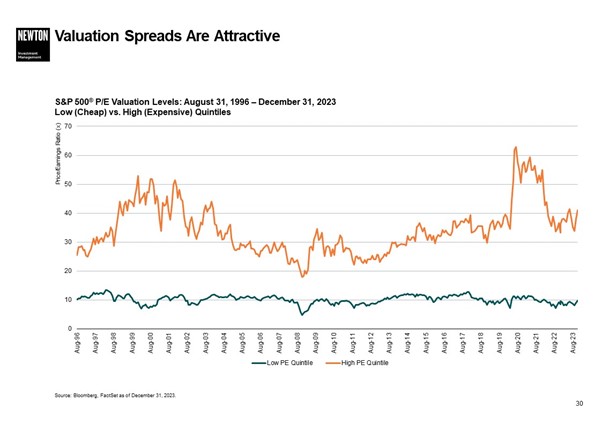

Bailer sottolinea l’ampio divario tra i quintili più costosi e quelli più convenienti delle azioni presenti all’interno dell’indice S&P 500 (secondo livelli di valutazione basati sul P/E). Il quintile più conveniente sembra attraente anche rispetto alle medie storiche, con un P/E pari a circa 9,5x rispetto a una media storica di circa 10x4 (cfr. grafico sopra), e lo è anche se si considera il gap con il quintile più costoso.

In questo contesto, il team di gestione US Equity Income individua opportunità di investire in aziende di qualità, che presentano flussi di cassa elevati e ridotti multipli P/E, con valutazioni intrinsecamente attraenti.

“Siamo fermamente convinti che vi sia un’enorme opportunità di diversificare il portafoglio con questi titoli a ridotto P/E, evitando alcuni dei titoli più costosi che popolano l’indice S&P 500.”

Settori

Bailer vede opportunità di valore nel settore finanziario e in quello dell’energia. Sostiene, inoltre, che le società del settore energetico presentano bilanci solidi e generano una quantità significativa di flussi di cassa disponibili, con un debito netto minimo o addirittura nullo. L’offerta e la domanda di petrolio sono equilibrate, il che comporta prezzi bilanciati per della materia prima .

I titoli dell’energia sono interessanti anche dal punto di vista dei dividendi, afferma Bailer. “Vediamo molte opportunità nel settore dell’energia che restituiscono agli azionisti abbondante liquidità sotto forma di dividendi”, aggiunge.

Bailer osserva che l’energia rappresenta solo il 4,6% della capitalizzazione di mercato dell’indice S&P 500, ma l’11,1% del rendimento5 di quest’ultimo. Analogamente, afferma che il settore finanziario rappresenta il 21,6% del reddito dell’indice S&P 500, ma solo il 13,2% della capitalizzazione di mercato6. Sostiene inoltre che all’interno del settore finanziario il team intravede opportunità tra le compagnie assicurative e alcune banche.

“A nostro avviso, le azioni sono convenienti, presentano un buon rapporto rischio/rendimento e distribuiscono dividendi elevati sostenibili e in grado di crescere”, aggiunge.

Di contro, Bailer osserva che i magnifici sette, da soli, rappresentano il 28,3% dell’indice S&P 500 per capitalizzazione di mercato, ma generano solo il 16,9% del suo rendimento7.

Crescita dei dividendi

Bailer afferma che il mercato statunitense presenta tassi di distribuzione relativamente contenuti rispetto ai dati storici, ma ritiene che tali rapporti abbiano un certo margine di rialzo. “Forse il dividend yield negli Stati Uniti non è così elevato, ma in compenso ci sono buone prospettive di crescita dei dividendi in grado di compensare alcune pressioni inflazionistiche”, aggiunge.

“È questo l’aspetto del reddito azionario che riteniamo diverso rispetto a quello obbligazionario. I dividendi non sono fissi come le cedole, e possono crescere nel corso del tempo. Crediamo che gli Stati Uniti siano uno dei mercati migliori in cui assistere alla crescita dei dividendi nei prossimi cinque, dieci anni, grazie ai tassi di distribuzione dell’income attualmente piuttosto contenuti”, conclude.