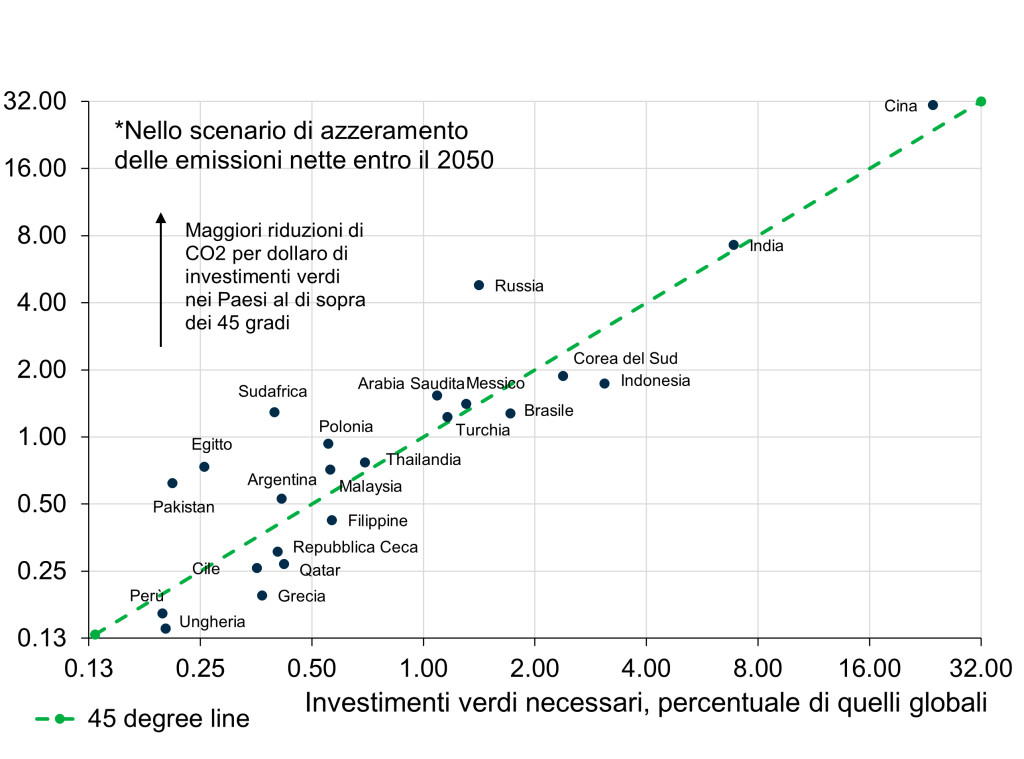

Conseguenze per gli investitori

Dal report: Una guida per gli investitori sull’azzeramento delle emessioni nette

Dal report: Una guida per gli investitori sull’azzeramento delle emessioni nette

Gli investitori possono fare di più per garantire che i fondi che hanno in gestione siano allineati all’obiettivo sul clima di Parigi e che le società in portafoglio investano nella misura necessaria a trasformare questi impegni in realtà.

Shamik Dhar

Chief Economist, BNYM

.png)

Head of climate economics, Fathom Consulting

Head of climate economics, Fathom Consulting

Chief Economist, BNYM

Per saperne di più, sono disponibili le biografie del team.

Le conclusioni e le opinioni espresse in questo articolo sono frutto della ricerca e sono l’opinione degli autori e non costituiscono una raccomandazione. Tutti i grafici e le tabelle di dati sono forniti a scopo illustrativo e non sono indicativi delle performance passate o future di qualsiasi prodotto BNY Mellon.

PARTNERSHIP TRA FATHOM E BNY MELLON INVESTMENT MANAGEMENT

Dal 2019, Fathom Consulting fornisce modelli macroeconomici su misura e analisi di scenario per BNY Mellon IM pubblicazione di outlook, Vantage Point.

Si tengono riunioni trimestrali per decidere le questioni chiave sulle previsioni in modo che Fathom possa condurre un’analisi dettagliata dello scenario teoricamente fondata, empiricamente guidata e coerente con le opinioni interne di BNY Mellon IM. Ciò aiuta a informare le parti interessate sulle prospettive per l’economia e i mercati, nonché sui rischi.

Fathom si impegna anche in altri progetti dedicati per BNY Mellon IM, come il lavoro e l’analisi per la produzione di questa ricerca. BNY Mellon IM ha incaricato Fathom Consulting per la fornitura di competenze sull’economia del cambiamento climatico e per intraprendere alcune iniziative di questo progetto. Il risultato finale, presentato nella presente relazione, riflette gli sforzi di entrambe le parti.

Il quadro di modellizzazione e le conclusioni del report sono stati sviluppati in collaborazione, mentre i dati e gli strumenti climatici proprietari di Fathom sono stati utilizzati per sviluppare il quadro di rischio settoriale presentato in questo report.

1Questa è stata un’iniziativa americana emanata nel 1948 per fornire aiuti esteri all’Europa occidentale.

PER INVESTITORI ISTITUZIONALI, PROFESSIONALI, QUALIFICATI E CLIENTI QUALIFICATI. SOLO PER LA DISTRIBUZIONE PUBBLICA NEGLI STATI UNITI

Questo report è stato fornito solo a scopo informativo ed è soggetto a limitazioni significative. Le opinioni contenute nel presente documento non devono essere considerate come un consiglio o una raccomandazione per acquistare o vendere alcun investimento. Le informazioni contengono proiezioni o altre dichiarazioni previsionali riguardanti eventi, obiettivi o aspettative futuri e sono aggiornate solo alla data indicata. Gli obiettivi contenuti nel presente documento si basano su un’analisi di informazioni storiche e attuali e ipotesi su circostanze ed eventi che potrebbero non aver ancora avuto luogo e potrebbero non verificarsi mai. Se una qualsiasi delle ipotesi utilizzate non si rivela vera, i risultati possono variare in modo sostanziale. Alcune informazioni sono state ottenute da fonti ritenute affidabili, ma non garantite. Riteniamo che le informazioni fornite qui siano affidabili, ma non ne garantiamo l’accuratezza o la completezza. Se il lettore sceglie di fare affidamento sulle informazioni, è a proprio rischio. Le informazioni si basano sulle attuali condizioni di mercato, che fluttueranno e potrebbero essere sostituite da successivi eventi di mercato o per altri motivi. Non ci impegniamo a informarvi di alcun cambiamento nelle informazioni contenute in questo rapporto. Il rapporto non riflette il trading effettivo e altri fattori che potrebbero influire sui rendimenti futuri. Dati i limiti intrinseci delle ipotesi, la presente relazione non contiene informazioni sufficienti a sostegno di una decisione di investimento e non deve essere invocata dall’utente nel valutare i meriti dell’investimento in titoli o prodotti. Le informazioni sono state fornite senza tener conto dell’obiettivo di investimento, della situazione finanziaria o delle esigenze di una determinata persona. I riferimenti a specifici titoli, classi di attività e mercati finanziari sono solo a scopo illustrativo e non sono intesi e non devono essere interpretati come raccomandazioni. Si prega di consultare un professionista legale, fiscale o finanziario al fine di determinare se un prodotto o servizio di investimento è appropriato per una situazione particolare.

Non vi è alcuna garanzia che qualsiasi strategia che consideri i fattori ESG avrà successo o che qualsiasi strategia rifletterà le convinzioni o i valori di un particolare investitore. Poiché i criteri ESG escludono alcuni investimenti, gli investitori potrebbero non essere in grado di sfruttare le stesse opportunità degli investitori che non utilizzano tali criteri.

Tutti gli investimenti comportano rischi, compresa la perdita del capitale.

Non destinato alla distribuzione o all’utilizzo da parte di qualsiasi persona o entità in qualsiasi giurisdizione o paese in cui tale distribuzione o utilizzo sarebbe contrario alle leggi o ai regolamenti locali. Queste informazioni non possono essere distribuite o utilizzate ai fini di offerte o sollecitazioni in qualsiasi giurisdizione o in qualsiasi circostanza in cui tali offerte o sollecitazioni siano illegali o non autorizzate, o laddove ci sarebbero, in virtù di tale distribuzione, requisiti di registrazione nuovi o aggiuntivi. Le persone in possesso di queste informazioni sono tenute a informarsi e ad osservare eventuali restrizioni applicabili alla distribuzione di tali informazioni nella loro giurisdizione.

Non vi è alcuna garanzia che qualsiasi strategia che consideri fattori ambientali, sociali e di governance (ESG) avrà successo o che qualsiasi strategia rifletterà le convinzioni o i valori di un particolare investitore. Poiché i criteri ESG escludono alcuni investimenti, gli investitori potrebbero non essere in grado di sfruttare le stesse opportunità degli investitori che non utilizzano tali criteri.

Emesso da:

Questo materiale è destinato esclusivamente alla distribuzione in tali paesi e ai destinatari elencati, fatte salve le condizioni e le limitazioni indicate: Per clienti istituzionali, professionali e qualificati. Solo per la distribuzione pubblica generale negli Stati Uniti.

• United States: da BNY Mellon Securities Corporation (BNYMSC), 240 Greenwich Street, New York, NY 10286. BNYMSC, un broker-dealer registrato e membro FINRA, e sussidiaria di BNY Mellon, ha stipulato accordi per offrire titoli negli Stati Uniti per conto di alcune società di gestione degli investimenti BNY Mellon. • Europe (excluding Switzerland): BNY Mellon Fund Management (Luxembourg) S.A., 2-4 Rue EugèneRuppertL-2453 Luxembourg. • UK, Africa and Latin America (ex-Brazil): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Registrato in Inghilterra No. 1118580. Autorizzato e regolamentato dalla Financial Conduct Authority. • South Africa: BNY Mellon Investment Management EMEA Limited è un fornitore autorizzato di servizi finanziari. • Switzerland: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH-8001 Zürich, Switzerland. • Middle East: DIFC branch of The Bank of New York Mellon. Regulated by the Dubai Financial Services Authority. • Singapore: BNY Mellon Investment Management Singapore Pte. Limited Co. Reg. 201230427E. Regolamentato dall’Autorità monetaria di Singapore. • Hong Kong: BNY Mellon Investment Management Hong Kong Limited. Regolamentato dalla Hong Kong Securities and Futures Commission. • Japan: BNY Mellon Investment Management Japan Limited. BNY Mellon Investment Management Japan Limited è un operatore commerciale di strumenti finanziari con licenza n. 406 (Kinsho) presso il Commissario del Kanto Local Finance Bureau ed è membro della Investment Trusts Association, Japan and Japan Investment Advisers Association e Type II Financial Instruments Firms Association. • Australia: BNY Mellon Investment Management Australia Ltd (ABN 56 102 482 815, AFS License No. 227865). Autorizzato e regolamentato dalla Australian Securities & Investments Commission. • Brazil: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4th floor, Rio de Janeiro, RJ, Brazil, CEP 22430-041. Autorizzato e regolamentato dalla Securities and Exchange Commission (CVM) brasiliana. • Canada: BNY Mellon Asset Management Canada Ltd. è registrato in tutte le province e territori del Canada come Portfolio Manager e Exempt Market Dealer e come Commodity Trading Manager in Ontario.

BNY MELLON COMPANY INFORMATION

BNY Mellon Investment Management è una delle principali organizzazioni di gestione degli investimenti al mondo, che comprende le società di gestione degli investimenti affiliate a BNY Mellon e le società di distribuzione globale. BNY Mellon è il marchio aziendale di The Bank of New York Mellon Corporation e può anche essere usato come termine generico per riferirsi alla società nel suo complesso o alle sue varie sussidiarie in generale. • Insight Investment – Insight North America LLC (INA) è un consulente per gli investimenti registrato ai sensi dell’Investment Advisers Act del 1940 e regolamentato dalla Securities and Exchange Commission degli Stati Uniti. INA fa parte di “Insight” o “Insight Investment”, il marchio aziendale di alcune società di gestione patrimoniale gestite da Insight Investment Management Limited tra cui, tra le altre, Insight Investment Management (Global) Limited (IIMG) e Insight Investment International Limited (IIIL) e Insight Investment Management (Europe) Limited (IIMEL). Insight è una sussidiaria di The Bank of New York Mellon Corporation. • Newton Investment Management – Newton” and/or the “Newton Investment Management” brand si riferisce al seguente gruppo di società affiliate: Newton Investment Management Limited (NIM) e Newton Investment Management North America LLC (NIMNA). NIM è costituita nel Regno Unito (registrata in Inghilterra n. 1371973) ed è autorizzata e regolamentata dalla Financial Conduct Authority nella conduzione delle attività di investimento. Entrambe le società Newton sono registrate presso la Securities and Exchange Commission (SEC) negli Stati Uniti d’America come consulente per gli investimenti ai sensi dell’Investment Advisers Act del 1940. Newton è una sussidiaria della Bank of New York Mellon Corporation. • ARX è il marchio utilizzato per descrivere le capacità di investimento brasiliane di BNY Mellon ARX Investimentos Ltda. ARX è una filiale di BNY Mellon. • Dreyfus è una divisione di BNY Mellon Investment Adviser, Inc. (BNYMIA) e Mellon Investments Corporation (MIC), entrambe consulenti per gli investimenti registrati e sussidiarie di BNY Mellon. Mellon Investments Corporation è composta da due divisioni; Mellon, specializzata nella gestione di indici e Dreyfus, specializzata in gestione della liquidità e strategie di breve durata.. • Walter Scott & Partners Limited (Walter Scott) è una società di gestione degli investimenti autorizzata e regolamentata dalla Financial Conduct Authority e una controllata di BNY Mellon. • Siguler Guff – BNY Mellon detiene una partecipazione del 20% in Siguler Guff & Company, LP e alcune entità correlate (tra cui Siguler Guff Advisers LLC).

Nessuna parte di questo materiale può essere riprodotta in qualsiasi forma, o citata in qualsiasi altra pubblicazione, senza espressa autorizzazione scritta.

© 2022 BNY Mellon Securities Corporation, distributor, 240 Greenwich Street, 9th Floor, New York NY, 10286

MARK-312542-2022-10-21