當市場環境動盪及通脹開始惡化時,能展現潛在防守特性、自由現金流相對強勁,以及有望派付及增加股息的公司成為 值得投資者考慮的投資選項。

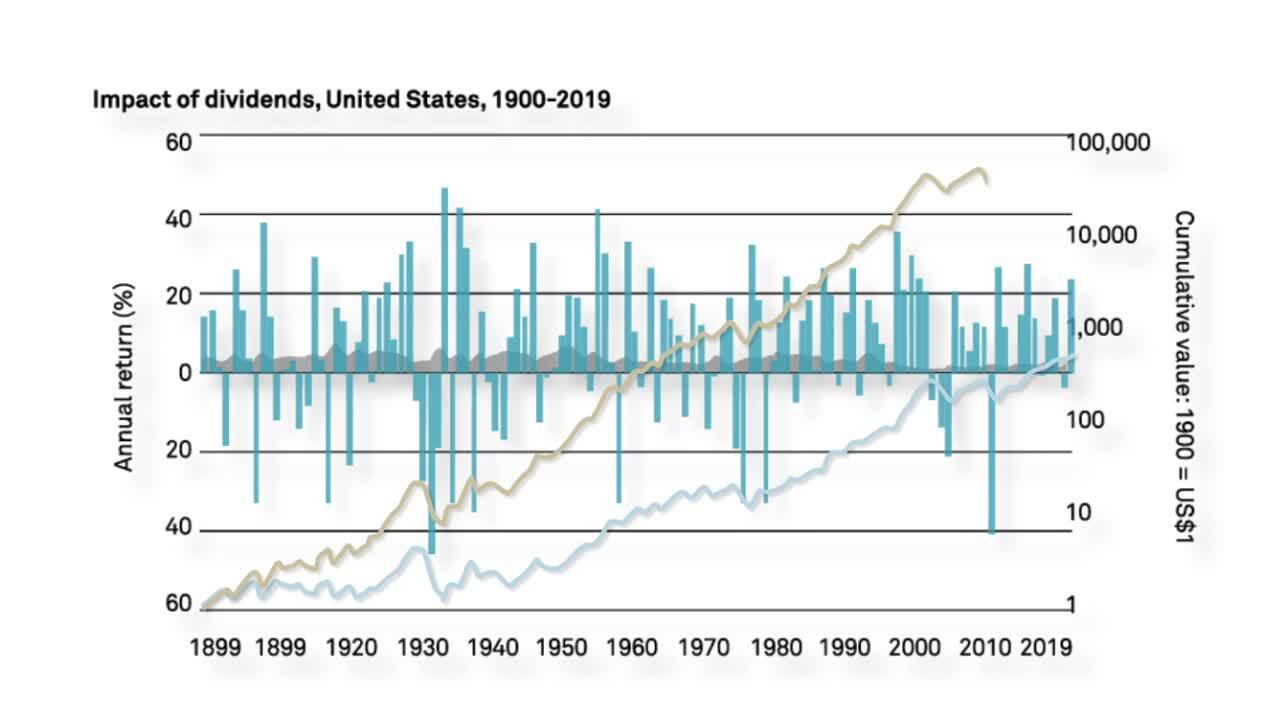

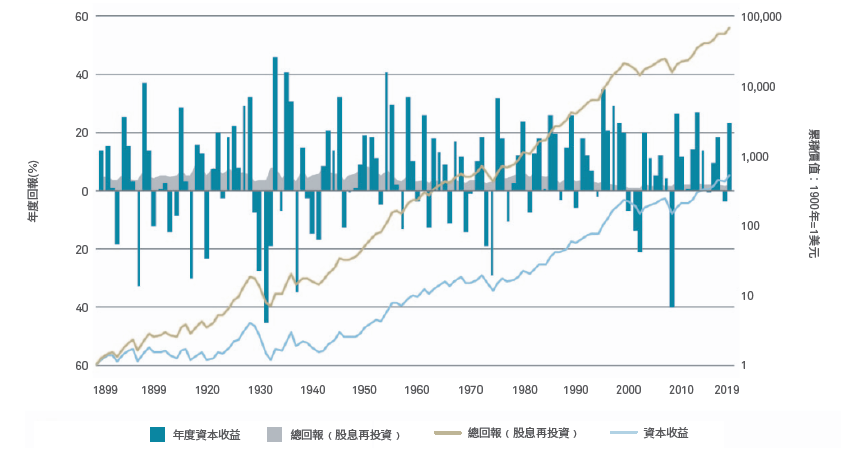

釋放美國股票的股息力量

以下圖表顯示,美國股票的收益、股息以及這些股息的再投資及複利效應對美國股票長線投資者的總回報作出了 顯著貢獻,並且在許多情況下超過了僅來自資本回報的收益。因此,我們認為,長線投資者可考慮投資於美國股票,以捕捉潛在的可持續及不斷增長之收益。

美國股市的長線回報說明了股息對財富創造的影響。長線投資者的股票回報不僅來自所收取的股息,亦來自透過把這些 股息再投資而累積的股份。透過股息再投資而實現的投資回報複合效應,長遠而言能成為股票回報的強大推動因素。例如,

以下圖表顯示,受惠於資本收益,假如在1900年初投資價值1美元的美國股票,到2019年年底,則增長至價值 575美元。然而,股息及其再投資的額外影響,能夠使最初價值1美元的投資變成價值73,000美元。因此,在這段期間,股息及其再投資佔美國股票回報的99%。

1900年至2019年股息對美國市場的影響1

僅供說明。

註︰1 專門定制的美國股票指數,Robert Shiller教授,耶魯大學,2020年8月

資料來源︰Robert Shiller教授,耶魯大學,2020年8月

不保證派付股息的公司將繼續派付或增加股息。

我們的股票收益投資

亞洲股票入息投資基金

環球股票入息投資基金

環球基建股票收入基金

美國股票入息投資基金

過往表現並非未來表現的指標。投資價值及其收益不獲保證,並且可能因股市及貨幣變動而下跌或上升。閣下出售投資時取回的 金額或低於原本投資的金額。

本資料僅零售投資者使用,不擬作為投資建議。投資涉及風險。過往表現並非未來表現的指引。應閱讀基金的銷售文件及產品資料 概要,以了解包括風險因素在內的更多詳情,特別是(如相關)與新興市場投資或使用金融衍生工具作投資用途有關的風險因素。 所呈列的過往表現資料並非未來表現的指標。投資回報或受匯率波動影響。投資價值可升可跌。本文件並未受證券及期貨事務監察 委員會審查。閣下不應僅依賴本文件而作出投資決定。閣下如對本文件的任何內容有任何疑問,應徵詢獨立的專業意見。倘在任何 司法管轄區或在任何情況下作出該等邀約或游說屬違法或未經批准,則本文件不得用作邀約或游說用途。除非獲刊發行人的適當 授權,否則不應發佈或分發本資料。概不就本資訊的完整性作任何保證,並且不就該等資訊的遺漏承擔任何責任。本基金為紐約梅隆 環球基金公司(BNY MGF)的成分基金,前者是開放型可變資本投資公司,各子基金之間獨立負債。根據愛爾蘭法例註冊成立之有限 公司,並獲愛爾蘭中央銀行批准為可轉讓證券集體投資計劃 (UCITS) 基金。本基金可能並未在部分市場註冊銷售。

在香港,本文件的刊發人為紐約梅隆投資管理香港有限公司,紐約梅隆投資管理香港有限公司已於證券及期貨務監察委員會註冊 (中央編號 AQI762)。本文件並未受證券及期貨事務監察委員會審查。本文件的資料可予更改而不會另行通知。在適用的法律、 規則、守則和指引許可之範圍內,紐約梅隆投資管理香港有限公司對任何因使用或依賴本文件所載資料而引致的直接或間接損失 概不負責。所提供的資料並未考慮任何個別人士之投資目標、財務狀況或需要。在適用的法律、規則、守則和指引許可之範圍內,紐約 梅隆投資管理香港有限公司及其聯營公司對任何基於所提供資料於其後作出的投資建議概不 責。紐約梅隆投資管理香港有限公司 及所提及的任何其他紐約梅隆實體最終由紐約銀行梅隆公司擁有。

AP4022-20-02-2023(12M)