In jüngster Zeit erreicht der S&P 500 Index immer neue Rekordhöhen. Dafür verantwortlich sind eine Handvoll Technologieaktien, die vom Hype um künstliche Intelligenz (KI) profitieren. Das bedeutet jedoch nicht, dass der gesamte US-Aktienmarkt überpreist ist, so die Argumentation von John Bailer, Deputy Head of Equity Income und US Equity Income Portfolio Manager bei Newton. In Sektoren wie Energie und Finanzwesen macht er noch Renditemöglichkeiten aus.

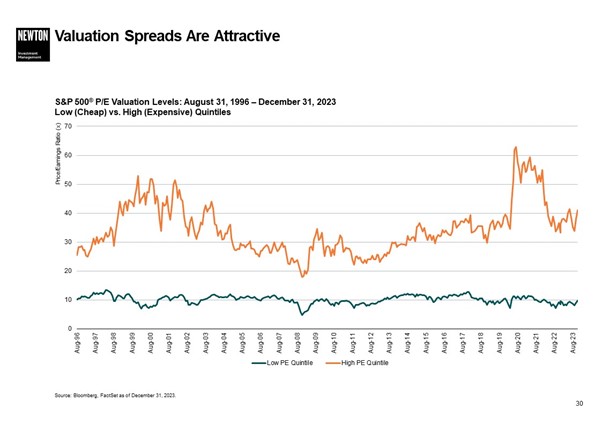

Am 25. Januar 2024 verzeichnete der S&P 500 den fünften Rekordschluss in Folge. Das Kurs-Gewinn-Verhältnis (KGV) des teuersten Quintils des Index bewegt sich im Bereich von 40x. Der US-Aktienmarkt birgt laut Bailer dennoch Chancen – zumindest für diejenigen, die sich außerhalb des wichtigsten Index umschauen.

„Wir erleben gerade außergewöhnliche Zeiten mit diesen sieben Aktien, den ‚Magnificent Seven‘“, so Bailer. „Das sind erstklassige Unternehmen, aber aus meiner Sicht ist man ausreichend in sie engagiert, wenn man in den Index in den USA investiert. Unser Angebot besteht darin, den Index und die Aktien der ‚Magnificent Seven‘ um eine gewisse Diversifizierung zu bereichern.“

Bewertungen

Blickt man auf die vergangenen zehn Jahre oder länger zurück, so ist Growth Investing aufgrund einer Kombination aus niedrigen Zinssätzen, geringer Inflation und quantitativer Lockerung der Zentralbank (QE) floriert, stellt Bailer fest. Er ist jedoch der Meinung, dass in der aktuellen Situation mit höheren Zinsen und höherer Inflation US-Value-Aktien billig erscheinen – genauso billig wie während der Technologieblase Ende der 1990er- bzw. in den frühen 2000er-Jahren.